대부업자가 국회의원이 되면 왜 안될까

"대부업이 나쁜 겁니까?"라는 글에 자극 받아

AI(Grok)의 도움을 받아 작성한 글 입니다.

**대부업 출신 국회의원에 대한 날카로운 비판 분석**

당신이 제시한 글("대부업이 나쁜 겁니까?")은 표면적으로 논리정연해 보이지만, 핵심 허점을 여러 군데 가지고 있습니다. 특히 **"모든 금융이 본질적으로 같다"**는 등가교환 논리와 **"리스크 가격 책정일 뿐"**이라는 기술적 정당화가 가장 큰 약점입니다. 이를 바탕으로, 왜 대부업(특히 부동산 담보 중심 고금리 대부) 출신이 국회의원이 되어서는 안 되는지 논리적으로 정리하겠습니다.

### 1. "마지막 보루" 프레임의 허구성

글에서는 대부업을 "저신용자의 최후의 금융 공급자"로 미화하지만, 현실은 다릅니다.

- **마지막 보루가 아니라, 마지막 함정**…

원문 보기 →출처

오늘의 인기 (TOP 50)

- 1

2

2프라이드 갈릭 시즌2 가즈아~~~~~~

1프라이드 갈릭 시즌2 가즈아~~~~~~2 - 2

4

4현실 돈 복사 버그 발견한 유저.jpg

2현실 돈 복사 버그 발견한 유저.jpg4 - 32

== 8월 1주차 날씨예보 ==

3== 8월 1주차 날씨예보 ==2 - 4

2

2해외 감자칩 환상가지다가 깨닫게 되는거

4해외 감자칩 환상가지다가 깨닫게 되는거2 - 5

2

2스레드 아들 둘 키우느라 힘들겠단 말에 빡친 엄마txt

5스레드 아들 둘 키우느라 힘들겠단 말에 빡친 엄마txt2 - 6

4

4일본 구마모토 지진으로 사망한 22세 여성 비하인드

6일본 구마모토 지진으로 사망한 22세 여성 비하인드4 - 72

하이디라오 면은우 근황

7하이디라오 면은우 근황2 - 8

2

2전과 23범이 출소 5개월만에 또 살인한 사례

8전과 23범이 출소 5개월만에 또 살인한 사례2 - 9

![[ㅇㅎ] 이토 아야사 사진집 アヤサージュ (1/3)](https://img.kkulgag.com/thumb/128/2026/06/22/1782170639-gallviewloadingori.gif) 2

2[ㅇㅎ] 이토 아야사 사진집 アヤサージュ (1/3)

9[ㅇㅎ] 이토 아야사 사진집 アヤサージュ (1/3)2 - 10

2

2남편 성적 판타지를 듣고 놀란 이유.jpg

10남편 성적 판타지를 듣고 놀란 이유.jpg2 - 11

2

211살 많은 40대 오빠가 좋다는 누나

1111살 많은 40대 오빠가 좋다는 누나2 - 122

정청래 의원 울산 합동연설회 전문

12정청래 의원 울산 합동연설회 전문2 - 13

2

2리뷰 1점 받은 중국집 대처 수준 ㄷㄷ

13리뷰 1점 받은 중국집 대처 수준 ㄷㄷ2 - 14

2

2블루아카)아코견 게헨나에 나타나다

14블루아카)아코견 게헨나에 나타나다2 - 15

2

2스레드 언니 전세금이 부족한데 돈 안 빌려준게 잘못인가요txt

15스레드 언니 전세금이 부족한데 돈 안 빌려준게 잘못인가요txt2 - 16

2

2하반신 시신 37구 퍼트린 혐한 유튜버 일본 귀화 선언 후 근황..

16하반신 시신 37구 퍼트린 혐한 유튜버 일본 귀화 선언 후 근황..2 - 17

2

2일본 쿠마모토 지진 피해 근황

17일본 쿠마모토 지진 피해 근황2 - 18

2

2전국 노래자랑 검단구청 여공무원들ㄷㄷ

18전국 노래자랑 검단구청 여공무원들ㄷㄷ2 - 19

2

2"제발... 제발 한 번만 더 기회를!"

19"제발... 제발 한 번만 더 기회를!"2 - 20

3

3정청래 향한 이지은 '볼콕'.민주 지지층, 공식석상 부적절

20정청래 향한 이지은 '볼콕'.민주 지지층, 공식석상 부적절3 - 21

2

2리센느 일진설 제기한 제보자 근황

21리센느 일진설 제기한 제보자 근황2 - 22

2

2아파트 동대표가 되면 해먹을 수 있다는 것들 TOP7

22아파트 동대표가 되면 해먹을 수 있다는 것들 TOP72 - 23

4

4인스타에서 난리난 100만원짜리 풀빌라 숙소

23인스타에서 난리난 100만원짜리 풀빌라 숙소4 - 242

의외로 연기보다 딴걸 더 열심히해서 대박난 영화

24의외로 연기보다 딴걸 더 열심히해서 대박난 영화2 - 252

영화<호프>를 요즘 리트머스지처럼 쓰고 있다는 통레조 김민경 편집자

25영화<호프>를 요즘 리트머스지처럼 쓰고 있다는 통레조 김민경 편집자2 - 26

2

2신혜선이 무명시절을 버틸 수 있었던 이유

26신혜선이 무명시절을 버틸 수 있었던 이유2 - 27

4

4일본이 불법주차가 없는 이유

27일본이 불법주차가 없는 이유4 - 28

2

2조선 시대 당시에 주로 많이 추진 및 실행되던 토목 공사는 무엇이었는가?

28조선 시대 당시에 주로 많이 추진 및 실행되던 토목 공사는 무엇이었는가?2 - 29

2

2생각보다 많이 빡센 개꿀 자격증.jpg

29생각보다 많이 빡센 개꿀 자격증.jpg2 - 30

4

4운전하는 유부남들에게 중요하다는 조수석 매너.jpg

30운전하는 유부남들에게 중요하다는 조수석 매너.jpg4 - 31

2

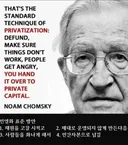

2민영화 꼼수의 과정.jpg

31민영화 꼼수의 과정.jpg2 - 32

2

2혼밥하는 직원 세대별 반응.jpg

32혼밥하는 직원 세대별 반응.jpg2 - 33

![MCU) [스파이더맨] (스포) "내 기억 돌려줘!!"](https://img.kkulgag.com/thumb/128/2026/08/01/1785607200-19fbe4f802a59e517.webp) 2

2MCU) [스파이더맨] (스포) "내 기억 돌려줘!!"

33MCU) [스파이더맨] (스포) "내 기억 돌려줘!!"2 - 34

2

2최신 메탈슬러그 게임은 왜 별점테러를 당하고 있을까?

34최신 메탈슬러그 게임은 왜 별점테러를 당하고 있을까?2 - 35

2

2구해줘 홈즈 서울 중구 장충동 매매가 2억 8천인 1981년 준공된 아파트

35구해줘 홈즈 서울 중구 장충동 매매가 2억 8천인 1981년 준공된 아파트2 - 36

2

2결혼하자는 여친한테 쎄함을 느끼는 남자.jpg

36결혼하자는 여친한테 쎄함을 느끼는 남자.jpg2 - 37

2

2긴급속보) 현재 딴지 상황

37긴급속보) 현재 딴지 상황2 - 38

2

2일본에서 AV배우가 받는 취급

38일본에서 AV배우가 받는 취급2 - 39

2

2딱 한 부위만 건강할 수 있으니 잘 골라 보렴.jpg

39딱 한 부위만 건강할 수 있으니 잘 골라 보렴.jpg2 - 40

2

2혐한 유튜버 "대보짱"에 대한 여러가지 정보들

40혐한 유튜버 "대보짱"에 대한 여러가지 정보들2 - 41

2

2민주당 대표, 저는 이 사람을 지지합니다.

41민주당 대표, 저는 이 사람을 지지합니다.2 - 42

2

2치이카와 극장판 감상 전

42치이카와 극장판 감상 전2 - 43

2

2토니 : 피터 네 생일선물로 넷플릭스를 샀어

43토니 : 피터 네 생일선물로 넷플릭스를 샀어2 - 442

방송사 메인 뉴스 TOP 4 - 2026년 8월 1일(260801)

44방송사 메인 뉴스 TOP 4 - 2026년 8월 1일(260801)2 - 45

2

2초등학교 6학년 어린이가 넣은 민원의 결말.jpg

45초등학교 6학년 어린이가 넣은 민원의 결말.jpg2 - 462

모로코 불법 이민자의 스페인 침입 브이로그

46모로코 불법 이민자의 스페인 침입 브이로그2 - 47

2

2신기한 일본 문화

47신기한 일본 문화2 - 48

2

2영국에서 유행하는 신종 범죄

48영국에서 유행하는 신종 범죄2 - 49

2

230대 부터 점점 생긴다는 습관

4930대 부터 점점 생긴다는 습관2 - 50

2

2로또 당첨자들이 가장 많이 꿨다는 꿈 TOP10

50로또 당첨자들이 가장 많이 꿨다는 꿈 TOP102